はじめに

ご家族が財布や通帳、銀行印をよく失くしてしまう、あるいは、失くすようになった。

収入に見合わない買い物をすることが増えた。

光熱費や税金などを滞納するようになった。

そんなことでお困りではありませんか?

認知症は、高齢化が進む日本において、ますます身近な問題となっています。

認知症になると、記憶力や判断力が低下し、金銭管理も困難になる場合があるのです。

その場合、家族が金銭管理をする場合が多いのですが、中には、一人暮らしで身寄りがいなかったり、家族が遠方にいる、本人が頑として譲らないなどの理由で、家族による金銭管理が困難な方もいらっしゃいます。

そんな方の財産を守る手段のひとつに、成年後見制度があります。

今回は、認知症になった方の財産を守るため、成年後見制度について確認していきましょう。

成年後見制度とは

成年後見制度とは、認知症や知的障害などによって判断能力が低下した方の財産や権利を守るための制度です。

家庭裁判所によって選ばれた成年後見人が、財産管理や契約行為などを本人に代わり行い、悪党商法などの被害から本人を守る役割も持っています。

【具体例】

- 預貯金の入出金管理・口座解約

- 不動産の管理や処分

- 税金の申告・納税

- 年金の申請・受け取り

- 相続関連の話合いに参加

- 保険金受け取り

- 介護保険認定申請

- 契約の締結や取り消し

- 訴訟手続き 等

成年後見制度の種類

成年後見制度には、法定後見と任意後見の2種類があります。

法廷後見

法定後見は、すでに判断能力が低下している場合に、家庭裁判所が後見人を選任する制度です。

法定後見は、本人の判断能力の程度によって、以下の3つの種類に分かれています。

- 後見:成年後見人

- 判断能力がほとんどない人が対象です。

- 成年後見人が、本人の財産管理や契約行為などのすべてを代わりに行います。

- 保佐:保佐人

- 判断能力が著しく不十分な人が対象です。

- 成年後見人が、重要な財産行為について、本人の同意を得たり、本人を代わって行ったりします。

- 補助:補助人

- 判断能力が不十分な人が対象です。

- 本人の同意を得て、成年後見人が一部の財産行為について、本人を代わって行ったり、助言したりします。

任意後見

任意後見は、本人がまだ判断能力があるうちに、将来の備えとして自分で後見人を決めておく制度です。

家庭裁判所ではなく、ご自身で後見人を選ぶという点で、法廷後見と異なりますが、任意後見人に対して、家庭裁判所が任意後見監督人を選出し、任意後見人が適切に業務を行っているかを監督する決まりがあります。

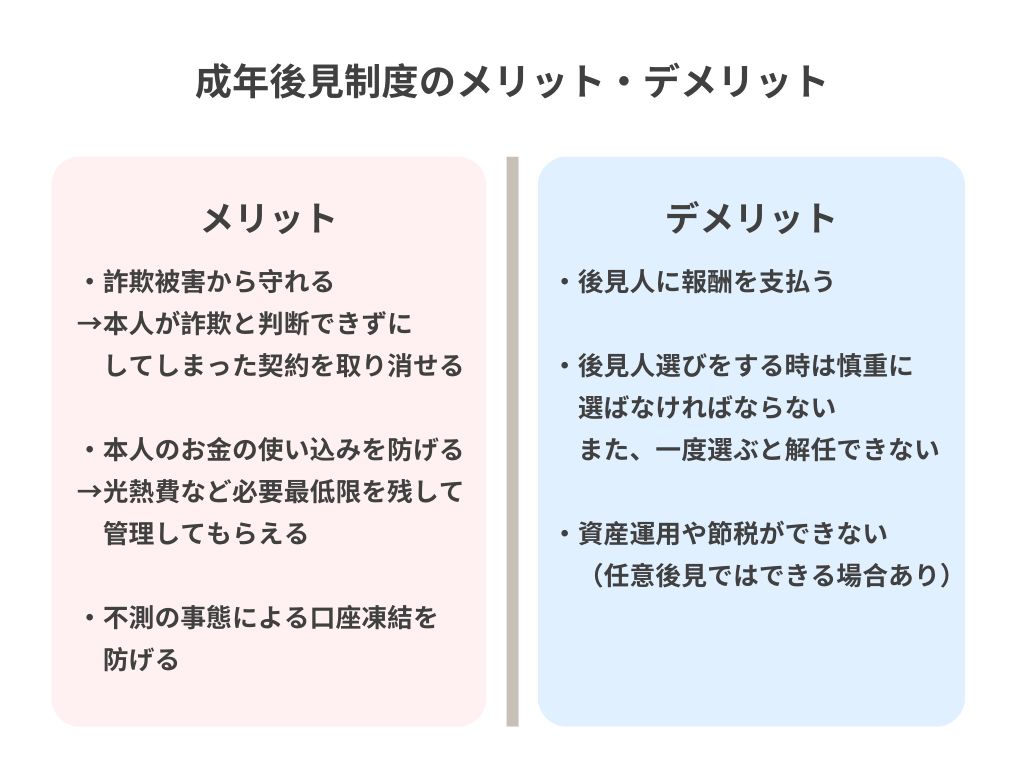

成年後見制度のメリット・デメリット

成年後見制度は、認知症の方の財産を守る上で有効な手段ですが、メリットとデメリットを理解しておくことが重要です。

メリット

成年後見制度の最大のメリットは、本人の財産を適切に管理し、悪徳商法などの詐欺被害や不要な契約などから守ることができる点です。

もし本人が、詐欺に気付かず契約してしまった場合でも、後見人が契約を取り消すことができます。

また、預貯金の管理も受けられるので、使い込みを防ぐことにもつながります。

自身で預貯金の入出金ができなくなったり、認知症の診断を受けたことなどが金融機関側に知られると、場合によっては口座が凍結される可能性がありますが、成年後見制度があることで、その心配も解消できるのです。

デメリット

一方、成年後見制度には、後見人に報酬を支払う、後見人選任の柔軟性が低い、手続きに手間がかかるなどのデメリットもあります。

報酬に関しては、親族を任意後見人に選んだ場合は不要ですが、専門家を選んだ場合、管理する財産に応じ2~6万円程を支払う必要があります。

特別な業務をした場合などは、追加報酬を支払わなければならないことも。

任意後見人に親族を選んだ際、その親族が本人の財産を使い込んでしまうというトラブルがあるため、後見人選びは慎重に行わなければなりません。

また、一度後見人を選ぶと、解任することはできません。

さらに、資産が減る可能性がある行為は禁止されるため、資産運用が出来なくなります。

近年”終活”を意識する方が増えていますが、成年後見制度を利用している人は、相続税対策に生前贈与することができなくなるということです。

任意後見の場合は、任意後見契約書に記載しておけば、資産運用は可能になります。

成年後見制度以外の方法

成年後見制度以外にも、家族信託や財産委任など、財産管理の方法はいくつかあります。

これらの制度は、成年後見制度に比べて柔軟性が高い場合があり、本人の状況や希望に合わせて選択することが可能です。

家族信託

家族信託とは、財産を信頼できる家族(受託者)に託し、本人のために管理・運用してもらう制度です。

「受託者」とは、財産の管理運用を任される人のことを指します。

他に、受託者に財産を託す人(本人)を「委託者」と言い、財産権を持つ人(受託者が財産を運用した結果、利益を得る人)を「受益者」と言います。

委託者と受益者は同じ人(本人)である場合がほとんどです。

成年後見制度に比べて、財産管理の自由度が高い点がメリットです。

ただし、受託者には、本人が施設入所する際の契約代行はできないというデメリットがあります。

また、相続税の節税などは期待できません。

そもそも、管理する上で何かトラブルがあった際に損害請求される場合もあるため、家族が誰も受託したがらないこともあるようです。

財産委任契約

財産委託契約とは、本人が信頼できる人(代理人)に、財産管理や生活に関する事務を委任する契約です。

委任する範囲を自由に設定でき、即時利用できるというメリットがある反面、社会的信用が薄い、判断能力が低下すると契約自体が効力を失う可能性があるというデメリットも。

また、成年後見制度と違い、契約の取消権はありません。

日常生活自立支援事業

日常生活自立支援事業は、社会福祉協議会が実施している事業で、福祉サービスの利用援助や日常的な金銭管理などを行います。

税金や公共料金、家賃の支払いなどを依頼でき、成年後見制度に比べて費用が安く、比較的利用しやすいのが特徴です。

しかし、支援内容に制限があるため、複雑な財産管理には不向きです。

また、本人しか利用契約できず、例えば「支援員の顔を見ても誰かわからない」など、判断能力が低下している場合は、この事業を利用できません。

後見制度支援信託

信託銀行と契約をして、定期的に金銭を払い込むことで、本人の生活に必要な費用を、信託銀行から支払ってもらうという制度です。

成年後見制度同様に、第三者が入って財産の管理を行うという点において、不正利用防止につながるという安心感があります。

デメリットとしては、一般的な信託より費用が高くなってしまうということと、手続きの関係上、緊急時の支払いに時間がかかる場合があります。

成年後見制度の手続きの流れ

ここまでお話しした通り、成年後見制度には法廷後見と任意後見があります。

それぞれの手続きの流れは違いますので、確認しておきましょう。

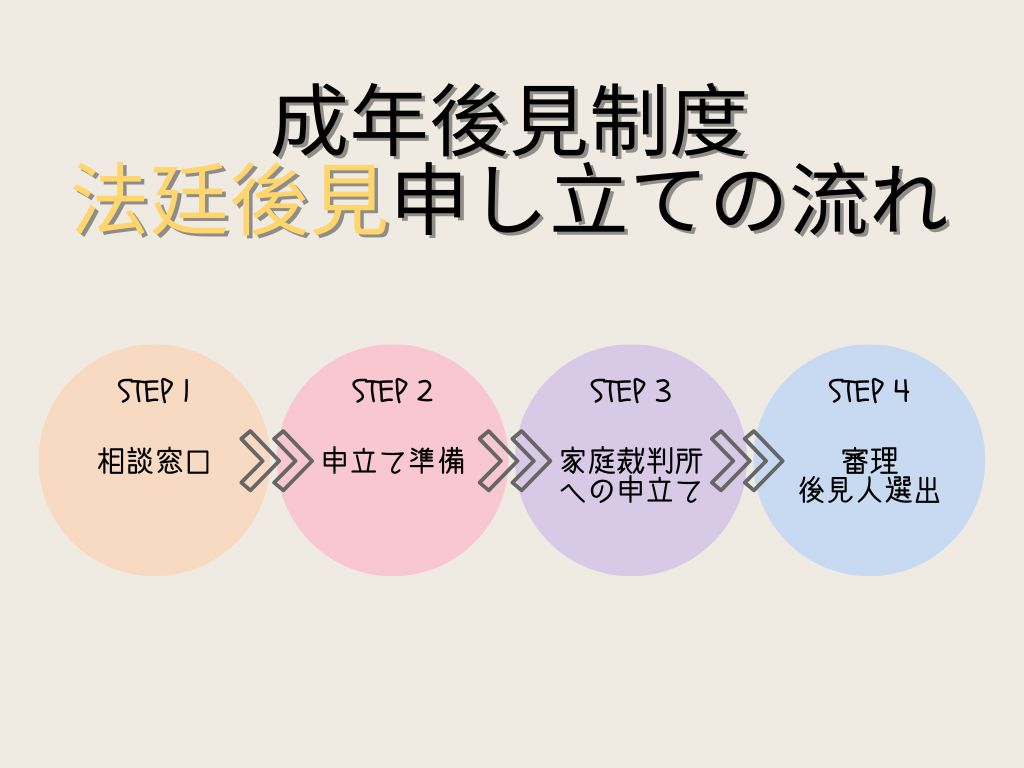

法廷後見人申立ての流れ

法廷後見人の申立てするには、家庭裁判所に申立てを行う必要があります。

手続きの流れは以下の通りです。

STEP.1 相談窓口

まずは、地域包括支援センターや弁護士、司法書士などの専門家に相談しましょう。

専門家は、本人の状況や希望に合わせて、適切な制度や手続きを提案してくれます。

厚生労働省のホームページに、お住いの都道府県等で検索をかけられるものがあります。

申し込みは、本人の住民票上の住所地にある裁判所で行うので、お近くの相談窓口を検索し、問い合わせてみると良いでしょう。

STEP.2 申立て準備

申立てには、医師の診断書や財産に関する資料など、様々な書類が必要です。

- 診断書:かかりつけ医に相談

- 申立書類一式:家庭裁判所の窓口でもらう、またはホームページからダウンロード

- 後見・補佐・補助開始申立書

- 申立事情説明書

- 親族関係図

- 財産目録

- 収支予定表

- 後見人等候補者等事情説明書

- 親族の意見書 等

- 本人の財産等に関する資料(不動産関係書類、預貯金通帳写しなど)

- 本人について成年後見等の登記が既にされていないことの証明書

- 戸籍謄本・住民票または戸籍附票

- 本人の健康状態に関する資料の写し(介護保険被保険者証、療育手帳など)

STEP.3 家庭裁判所への申立て

準備が整ったら、家庭裁判所に申立てを行います。

申立書や必要書類を提出しますが、先述の書類の他、収入印紙や郵便切手を用意する必要があります。

書類をもらう際に「提出書類確認シート」もあると思いますので、確認しましょう。

準備が整ったら、家庭裁判所に電話をして、面接日を予約します。

提出書類確認シートに面接日と予約番号を記載欄があります(地域によっては記載が不要な場合もあります)ので、書類一式と収入印紙、郵便切手を、申立てする家庭裁判所に郵送します。

※収入印紙・郵便切手の費用

- 申立費用(貼用収入印紙):800円

- 郵便切手(予納郵便切手):約3,200~3,500円程度(内訳の指定あり)

- 登記費用(予納収入印紙):2,600円

STEP.4 家庭裁判所の審理と後見人選任

家庭裁判所に書類が届いた後、審理・審判が行われます。

審理で行われることは以下の通りです。

- 申立人・後見人候補者との面接

- 本人との面接

- 親族への意向照会

- 医師による鑑定・診断

審理の期間は、状況にもよりますが、1か月~3カ月程度かかります。

その後、提出書類と審理の結果に基づいての判断を決定する審判が行われ、後見人等の適任者を選定します。

これが確定すると、その内容の登記が2週間程でなされ、選定された後見人等に登記番号が通知されます。

後見人等が法務局から登記事項証明書を取得すれば、成年後見制度の利用スタートです。

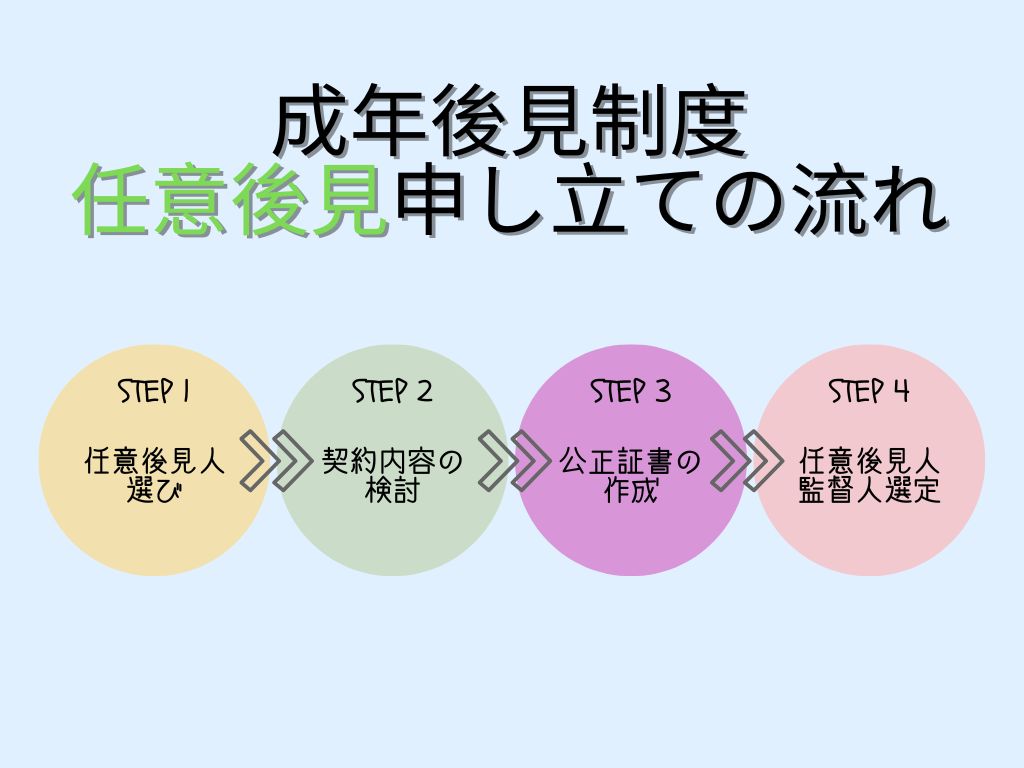

任意後見人申立ての流れ

続いて、任意後見人の申立ての流れを確認してみましょう。

相談窓口に関しては、法廷後見の場合と同様です。

ただし、任意後見人の申立ては、「本人にまだ判断能力がある」という前提条件がありますので、ご注意ください。

STEP.1 任意後見人になってくれる人の選定

まずは、将来本人の判断能力が低下した時に後見人になってくれる人「任意後見受任者」を決定します。

任意後見受任者は自由に決めることができ、司法書士や弁護士など専門家はもちろん、家族や知人を選ぶこともできます。

ただし、将来的に自分の財産管理を任せることになるので、信頼できる人を選ぶ必要があります。

STEP.2 契約内容の決定

任意後見受任者が決まれば、次は契約内容を決めます。

検討するべき事項は次の通りです。

- 生活のこと

- 医療・介護のこと

- お金、不動産など財産の活用や処分等

- 任意後見人の報酬、経費

- 代理権(本人に代わって行う事務)の範囲

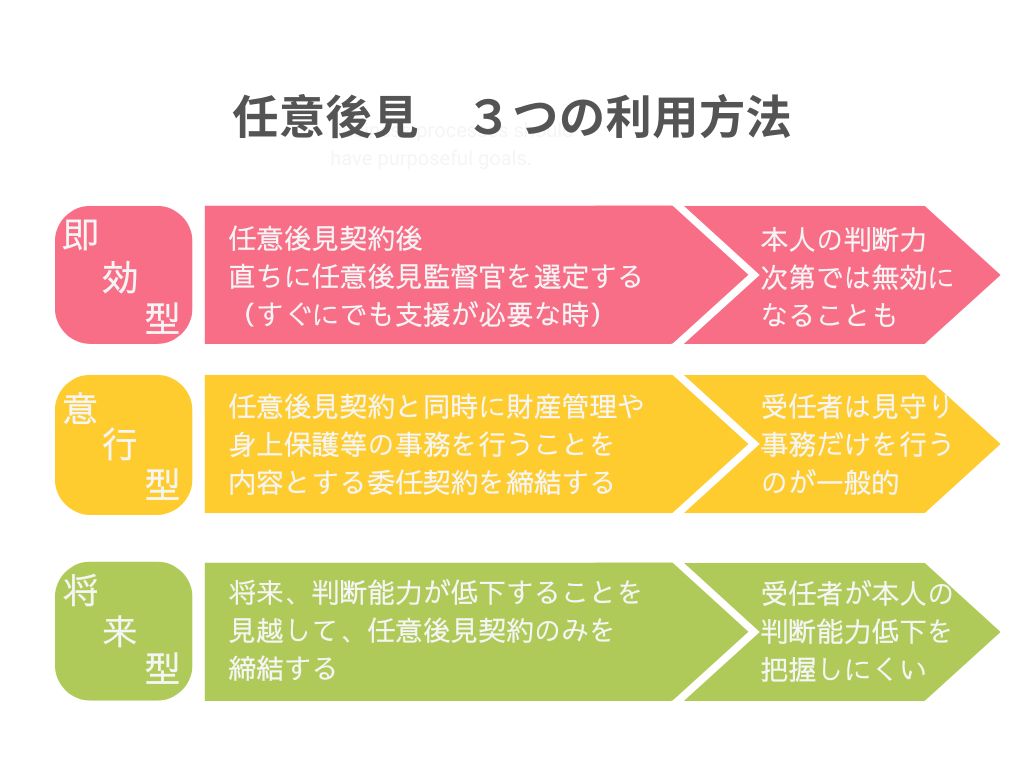

また、任意後見制度には大きく分けて「即効型」「移行型」「将来型」という3つの利用方法があります。

どの方法を選ぶにしても、信頼できる任意後見人と一緒に、将来にわたって安心できる計画を立てましょう。

この3つの中では、特に「移行型」を選ばれる方が多いと言われています。

「移行型」が支持される主な理由は、柔軟性と安心感のバランスにあります。

元気なうちは自分で財産管理を行い、判断能力低下時にのみ後見が開始されるため、自己決定を尊重しつつ将来に備えられます。

また、事前に信頼できる人と支援内容を決められる点も安心感に繋がります。

この自己決定と安心感のバランスが、「移行型」が選ばれる最大の要因です。

STEP.3 公正証書の作成

任意後見の契約は、公正証書を用いて行います。

公正証書とは、法務省の公正役場で作られている書類です。

お近くの公正役場は、以下のリンクから探せます。

日本公証人連合会ホームページ

厳密な流れとしては、まず公正役場に、契約内容の原案と必要書類(※)を提出します。

それを公証人が確認した後、公正証書の作成日時を予約。

その日時に、本人と任意後見受任者が公証人の前で契約内容を確認し、署名押印し、申立て終了です。

その後、公証人から法務局に登記が依頼されます。

登記が完了し、内容を書面化したものが登記事項証明書です。

後見人としての業務が開始するまで(本人の判断能力が低下するまで)この書類が必要になることはありませんが、内容を確認するために取得するのも良いでしょう。

※必要な資料

- 任意後見契約と代理権の範囲の原案

- 本人の戸籍謄本、住民票、実印、印鑑証明書

- 任意後見受任者の実印、印鑑証明書

※各書類は発行から3ヶ月以内のもの

【公正証書作成に必要な費用の目安】

- 基本手数料 11,000円

- 登記嘱託手数料 1,400円

- 収入印紙代 2,600円

※契約内容によって費用は増減します。

※公証人の出張が必要な場合は別途費用が加算されます。

STEP.4 任意後見監督人の選定

任意後見制度では、任意後見監督人が必ず選任されます。

任意後見監督人は、任意後見人が契約内容に沿って適切に財産管理などを行っているかをチェックする、いわば「見張り役」です。

これにより、本人の財産が守られ、安心して制度を利用することができます。

任意後見監督人は、専門的な知識と経験が求められるため、弁護士、司法書士、社会福祉士などの専門家や、専門の法人が選ばれることが一般的です。

家庭裁判所が、適切な人物を選任します。

注意点として、任意後見監督人には、その活動に対して報酬を支払う必要があります。

この報酬は、本人の財産から支払われます。

報酬の金額は、管理する財産の額によって異なり、家庭裁判所が決定します。

一般的な相場は以下の通りです。

- 管理財産が5,000万円以下の場合:月額5,000円~20,000円程度

- 管理財産が5,000万円超の場合:月額25,000円~30,000円程度

また、特別な業務を行った場合には付加報酬が加算される場合もあります。

参考:

任意後見監督人とは?役割から報酬、選任手続きの流れまで解説 – 相続会議

任意後見監督人の報酬はどのくらい?職務内容や選任方法なども解説 | ファミトラ

認知症の改善と財産管理

認知症は、適切なケアと対策を行うことで、症状を改善することが期待できます。

認知症の症状が改善すれば、本人自身が財産管理を行える可能性も高まります。

そのため、財産管理の検討と並行して、認知症改善のために行動することが重要です。

認知症改善のためには、バランスの取れた食事、適度な運動、十分な睡眠など、健康的な生活習慣を送ることが大切です。

近年では、薬物療法だけでなく、生活習慣の改善や認知機能トレーニングなど、様々な方法を組み合わせることで、より高い効果が期待できるという研究結果も出ています。

まとめ

この記事では、認知症による財産管理の不安を解消し、安心して生活を送るための成年後見制度について解説しました。

認知症になると、判断能力の低下により、財産管理が困難になる場合があります。

そのような場合に、成年後見制度は強力なサポートを提供します。

また、成年後見制度以外にも、家族信託や財産委任契約など、財産管理の選択肢は複数存在します。

これらの制度は、成年後見制度と比較して柔軟性が高い場合があり、ご自身のニーズに合わせて最適な方法を選ぶことが可能です。

重要なのは、認知症による財産管理の不安を一人で抱え込まず、専門家に相談することです。

早期の相談と適切な対策が、安心して生活を送るための第一歩となります。

また、認知症の症状は、適切なケアと対策により改善が見込めます。

財産管理と並行して、認知症改善にも積極的に取り組みましょう。

- 成年後見制度は財産を守る有効な手段 認知症などで判断能力が低下した方の預貯金や不動産を守り、悪徳商法などの詐欺被害を防ぐための公的な制度です。

- 制度は2種類「法定後見」と「任意後見」 すでに判断能力が低下している方向けの「法定後見」と、将来に備えて元気なうちにご自身で後見人を決めておく「任意後見」があります。

- メリットとデメリットを正しく理解する 財産が安全に管理される大きなメリットがある一方、費用がかかる、一度始めるとやめられない、資産活用に制限がかかるなどのデメリットも存在します。

- 後見人選びは慎重に 家族も後見人になれますが、財産管理の専門性や中立性が求められる場合は、弁護士や司法書士などの専門家が選ばれることも多いです。

- 他の制度も選択肢に入れる ご本人の状況によっては「家族信託」や「日常生活自立支援事業」など、より柔軟な財産管理方法が適している場合もあります。

- まずは専門家への相談から どの制度が最適か迷ったら、まずは地域包括支援センターや市区町村の相談窓口、司法書士などの専門家に相談し、アドバイスを受けることが重要です。

【成年後見制度まるわかり】よくある質問 Q&A

記事を読んでいただいた上で、特に多くの方が疑問に思われる点をQ&A形式で解説します。

Q1. 家族が認知症になったら、すぐに成年後見制度を利用するべきですか?

A1. 必ずしもすぐに利用する必要はありません。まずは、ご本人の判断能力の程度や、財産管理の状況を把握することが大切です。預貯金の管理が少し難しくなってきた程度であれば、「日常生活自立支援事業」や「財産管理委任契約」といった、より柔軟な方法が適している場合もあります。ご本人の状態や希望、ご家族の状況に合わせて、最適な方法を検討するために、まずはお住まいの地域の地域包括支援センターや、弁護士・司法書士などの専門家へ相談することから始めましょう。

Q2. 後見人には、家族や親族がなれますか?

A2. はい、なれます。特に、ご本人が元気なうちに後見人を指名しておく「任意後見制度」では、ご家族や信頼できる知人を選ぶケースが多く見られます。ただし、家庭裁判所が判断する「法定後見制度」では、財産状況が複雑な場合や親族間に意見の対立がある場合などは、中立的な立場の専門家(弁護士、司法書士など)が選任されることが一般的です。

Q3. 成年後見制度を利用すると、費用はどれくらいかかりますか?

A3. 費用は大きく分けて「申立て時の費用」と「後見人への報酬」の2種類があります。

- 申立て時の費用: 家庭裁判所への申立てに、収入印紙や郵便切手代などで約1万円、医師の診断書作成費用、戸籍謄本などの取得費用がかかります。また、家庭裁判所の判断で「鑑定」が必要になった場合は、別途5〜10万円程度の費用がかかることがあります。

- 後見人への報酬: 親族後見人で無報酬の場合を除き、専門家が後見人になった場合は、管理する財産額に応じて月額2万円〜6万円程度の報酬が発生します。この報酬は、ご本人の財産から支払われます。

Q4. 一番のデメリットは何ですか?一度利用すると、やめられないのでしょうか?

A4. 最も大きなデメリットは、一度選任された後見人は原則として解任できず、ご本人が亡くなるまで制度が続く点です。また、後見人が選任されると、ご本人の財産は厳格に管理されるため、相続税対策としての生前贈与や、株式投資などの積極的な資産運用はできなくなります。こうした制約があるため、利用は慎重に検討する必要があります。

Q5. 「家族信託」と「成年後見制度」の大きな違いは何ですか?

A5. 最も大きな違いは**「柔軟性」と「身上保護の有無」**です。

- 家族信託: 財産管理の内容を契約で自由に決められるため、柔軟な資産運用や生前贈与が可能です。ただし、身上保護(介護サービスの契約など)は含まれず、あくまで財産管理に特化した制度です。

- 成年後見制度: 法律に基づいて財産を「保護・管理」するため、資産運用などはできませんが、介護施設への入所契約や医療契約といった身上保護も後見人の権限に含まれます。

どちらが良いかは一概には言えず、ご本人の希望や財産状況によって最適な選択は異なります。

認知症に悩むすべての方へ。

一人で悩まず、私たちにご相談ください。

今なら公式LINEにて無料相談を受け付けています。

さらに、LINE登録者限定で、自宅でできる認知症改善メソッドが詰まった「認知症改善の教科書」をプレゼント。

ぜひ、この機会にご登録ください。

コナーズが、あなたの悩みに寄り添い、解決策を一緒に探します。